Ölreserven und Mineralölverbrauch (101,1 Mio t)

Der Wert staatlicher Ölreserven beläuft sich auf knapp 11 Milliarden Euro. Dies geht aus der Antwort (19/9524) der Bundesregierung auf eine Kleine Anfrage (19/8812) der FDP-Fraktion hervor. Stichtag der Erhebung war der 28.02.2019. Die Reserven verteilen sich den Angaben zufolge auf alle Bundesländer mit Ausnahme des Saarlandes. Die Pflichtvorräte entwickelten sich in den vergangenen Jahren relativ konstant und liegen für das Wirtschaftsjahr 2018/2019 bei 24,1 Millionen Tonnen insgesamt. Wie aus der Antwort weiter hervorgeht, lag der Mineralölverbrauch in Deutschland 2018 nach vorläufigem Stand bei 101,1 Millionen Tonnen. (hib/PEZ)

Leuna – Raffinerie, chem. Fabrik und Kraftwerk – Foto © Gerhard Hofmann, Agentur Zukunft für Solarify

Ausschnitte aus der Antwort

V o r b e m e r k u n g d e r F r a g e s t e l l e r

Die Bundesregierung ist nach dem Erdölbevorratungsgesetz (ErdölBevG) dazu verpflichtet, für Krisenzeiten einen Vorrat an Erdöl und Erdölerzeugnissen vorzuhalten, um Notstände und Ausfälle im Bereich der Mineralölversorgung zu vermeiden. Vorgesehen ist insbesondere, dass der Verkehrs- und der Wärmesektor durch die staatlichen Bestände an Rohöl und den Erdölerzeugnissen Benzin, Diesel, Heizöl und Kerosin vor einer Versorgungsstörung bewahrt werden können. Die Höhe der Bevorratungspflicht orientiert sich dabei an der Entwicklung des Mineralölverbrauchs in Deutschland.

Mit der Betreuung und Verwaltung der sogenannten strategischen Ölreserven hat der Gesetzgeber den Erdölbevorratungsverband (EBV) beauftragt (vgl. www.bmwi.de/Redaktion/DE/Artikel/Energie/mineraloel-oelbevorratungtransport- oelreserven.html). Als bundesunmittelbare rechtsfähige Körperschaft des öffentlichen Rechts untersteht dieser der Aufsicht der Bundesregierung.

Im Fall einer Versorgungsstörung entscheidet die Bundesregierung, ob und in welchem Ausmaß der Erdölbevorratungsverband seine Bestände freigeben soll. Gemäß § 12 ErdölBevG müssen die Vorräte – oder ein Teil von diesen – zu Marktpreisen an festgelegte Marktteilnehmer veräußert werden. Dabei genießt der Erdölbevorratungsverband weitreichende Marktvorteile. So profitiert er etwa von einer Steueraussetzung für die Lagerung von Energieerzeugnissen (§ 7 Absatz 6 des Energiesteuergesetzes – EnergieStG), er ist von der Gewerbesteuer ausgenommen (§ 3 Nummer 1 des Gewerbesteuergesetzes – GewStG) und zudem von der Körperschaftsteuer befreit (§ 2 Absatz 1 ErdölBevG i. d. F.v. 8. Dezember 1987).

Die laufenden Kosten, die durch die strategische Ölreserve entstehen, werden auf den Preis der Ölprodukte umgelegt. Die maßgeblichen Kostenträger der staatlichen Bevorratung sind nach Ansicht der Fragesteller damit die Abnehmer der Ölprodukte, also in der Regel die Endverbraucher von Benzin, Diesel, Heizöl und Kerosin.

Die Bundesregierung hat mit einer Freigabeverordnung vom 24. Oktober 2018 den Erdölbevorratungsverband beauftragt, einen Teil der Ölreserven freizugeben (vgl. Bundestagsdrucksache 19/6212, Antwort auf die Schriftliche Frage 37). Grund hierfür waren Versorgungsengpässe, die auf niedrige Pegelstände deutscher Flüsse, insbesondere des Rheins, zurückzuführen waren. Damit wurden die staatlichen Reserven zu einem Zeitpunkt veräußert, zu dem sich die Ölpreise auf einem historisch hohen Stand befanden (vgl. https://de.statista.com/statistik/ daten/studie/1331/umfrage/preisentwicklung-der-rohoelsorte-uk-brent-monats durchschnittswerte/; „Heizen mit Öl dürfte dieses Jahr um 8 Prozent teurer werden“, in: Frankfurter Allgemeine Zeitung vom 11. Oktober 2018, S. 27).

- Aus welchen Gründen wurden die strategischen Ölreserven wann eingeführt?

Eine gesetzliche Pflichtbevorratung für Mineralöl gibt es in der Bundesrepublik Deutschland seit dem 1. Januar 1966. Sie wurde durch das Gesetz über Mindestvorräte an Erdölerzeugnissen vom 9. September 1965 (BGBl. I S. 1217) begründet. Wichtigstes und in der amtlichen Begründung zum Regierungsentwurf (Bundestagsdrucksache IV/3325, S. 7) allein genanntes Ziel des Gesetzes war es, die Energieversorgung angesichts wachsender Abhängigkeit von Erdöleinfuhren zumindest gegen kurzfristige Unterbrechungen des Einfuhrstromes abzusichern. Die Bundesrepublik Deutschland entsprach damit gleichzeitig internationalen Entwicklungen. Die Kommission der Europäischen Gemeinschaften hatte 1964 einen ersten Entwurf einer Richtlinie des Rates vorgelegt, der die Mitgliedstaaten der Europäischen Wirtschaftsgemeinschaften verpflichten sollte, Mindestvorräte an Erdöl und Erdölerzeugnissen zu halten. Die Richtlinie wurde am 20. Dezember 1968 verabschiedet (ABl. L 308 vom 23. Dezember 1968, S. 14). Das Gesetz über die Bevorratung mit Erdöl und Erdölerzeugnissen (ErdölBevG) vom 25. Juli 1978 (BGBl. I S.1073) hat das Gesetz über Mindestvorräte an Erdölerzeugnissen vom 9. September 1965 in der Fassung der Bekanntmachung vom 4. September 1975 (BGBl. I S. 2471) abgelöst. Es handelt sich um eine auf Artikel 74 Nummer 11 des Grundgesetzes (Recht der Wirtschaft) gestützte bundesrechtliche Regelung. Wesentliche Aufgabe des Gesetzes bildet eine Umstellung des bisherigen Bevorratungssystems (vgl. dazu amtliche Begründung zum Regierungsentwurf, Bundestagsdrucksache 8/1634, S. 17) mit folgenden Zielen:

– Beseitigung der durch die unterschiedliche Belastung der Hersteller bzw. abhängigen Importeure einerseits und unabhängigen Importeure andererseits aufgetretenen Wettbewerbsdisparitäten;

– Entlastung der Unternehmensbilanzen von der erheblichen mit der Pflichtbevorratung verbundenen Kapitalbindung.Zur Erreichung dieser Ziele ist durch das Gesetz der Erdölbevorratungsverband, eine bundesunmittelbare Körperschaft des öffentlichen Rechts, als neuer Träger der Pflichtbevorratung gegründet worden. Mit Errichtung des Erdölbevorratungsverbandes durch das ErdölBevG ging die Bevorratungspflicht sukzessive auf den Erdölbevorratungsverband über, der heute alleiniger Träger der gesetzlichen Bevorratung in Deutschland ist. Als weitere Säule der Energiepolitik unterhielt der Bund lange Jahre die Bundesrohölreserve, die jedoch Mitte der Neunzigerjahre aufgelöst wurde.

- Wie hat sich das Kapazitätsvolumen der einzelnen Reservearten im Vergleich zum deutschen Mineralölverbrauch seit der Einführung der strategischen Ölreserven entwickelt?

Hierzu wird auf die Anlage verwiesen. - Wie hoch schätzt die Bundesregierung den aktuellen Wert der staatlichen Ölreserven in Euro, und wie verteilt sich dieser auf die jeweiligen Bundesländer (bitte tabellarisch darstellen und nach Art der Reserve aufgliedern)?

Per 28. Februar 2019 betrug der Wert der Ölreserven knapp 11 Mrd. Euro. Die Reserven stehen im Eigentum des Erdölbevorratungsverbandes und lagern in unterschiedlichen Bundesländern. - Wozu werden die Einnahmen des Bevorratungsbeitrages bei Mineralölerzeugnissen verwendet, und wie haben sich diese in den vergangenen fünf Jahren für die jeweiligen Ölprodukte entwickelt? Einnahmenverwendung der Mitgliedsbeiträge: Die Bemessung und Erhebung von Mitgliedsbeiträgen dient der Deckung von Aufwendungen, die nach der Beitragssatzung zur Erfüllung der Aufgaben des Erdölbevorratungsverbandes im laufenden Geschäftsjahr erforderlich sind. Dabei werden bestimmte Erträge gegengerechnet. Dieser Mittelbedarf wird im Wirtschaftsplan jährlich aufgestellt, in Form der Beitragsrechnung und eines sich daraus ergebenden Beitragssatzes dem Beirat zur Feststellung und anschließend dem Bundesministerium für Wirtschaft und Energie (BMWi) zur Genehmigung vorgelegt. Das BMWi genehmigt im Einvernehmen mit Bundesministerium der Finanzen.

Einnahmenentwicklung der Mitgliedsbeiträge:

Die Einnahmen aus Mitgliedsbeiträgen haben sich in den letzten fünf Geschäftsjahren (jeweils 1. April bis 31. März) wie folgt entwickelt:

- Wie haben sich die laufenden Kosten der strategischen Ölreserven in den vergangenen fünf Jahren entwickelt?

Die Entwicklung der laufenden Kosten in den letzten fünf Geschäftsjahren (jeweils 1. April bis 31. März) stellt sich wie folgt dar:

- Plant die Bundesregierung, die Höhe des Bevorratungsbeitrags anzupassen? Falls ja, aus welchen Gründen soll welche Anpassung vorgenommen werden?

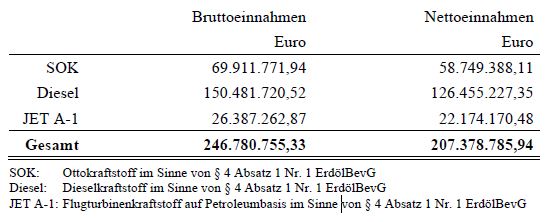

Nach § 25 Absatz 1 ErdölBevG ist der Erdölbevorratungsverband in seiner Wirtschaftsführung selbstständig. Änderungen in der Wirtschaftsführung werden vom Beirat genehmigt. - Wie hoch waren die Brutto- und Nettoeinnahmen des Erdölbevorratungsverbandes aus den Veräußerungserlösen der strategischen Ölreserven, die aufgrund niedriger Pegelstände deutscher Flüsse freigegeben wurden (Freigabeverordnung vom 24. Oktober 2018)?

Die Beträge können der nachstehenden Tabelle entnommen werden.

- Wie hoch waren nach Kenntnis der Bundesregierung die Einnahmen des Staates aus dem Bevorratungsbeitrag bei Mineralölerzeugnissen, die aus den am 28. Oktober 2018 freigegebenen Ölreserven entstanden sind?

Es werden keine Einnahmen des Staates aus dem Bevorratungsbeitrag erzielt. Der Bevorratungsbeitrag wird vom Erdölbevorratungsverband aufgrund von § 23 ErdölBevG von den Mitgliedern entsprechend der von ihnen eingeführten und hergestellten Mengen an Erdölerzeugnissen erhoben. - Wie oft und aus welchen Gründen wurden die strategischen Ölreserven seit ihrem Bestehen freigegeben? Wie hoch waren die jeweiligen Brutto- und Nettoeinnahmen durch die jeweilige Freigabe der strategischen Ölreserven?

Seit der Errichtung des Erdölbevorratungsverbandes Körperschaft des öffentlichen Rechts, Hamburg, im Jahre 1978 wurden Mengen der strategischen Ölreserven des Erdölbevorratungsverbandes bisher vier Mal freigegeben, um den jeweiligen Versorgungsstörungen entgegenzuwirken. Die ersten drei Freigaben wurden von der Internationalen Energieagentur (IEA) initiiert, woraufhin das BMWi jeweils eine Verordnung über die Freigabe von Vorräten des Erdölbevorratungsverbandes erlassen hat. Anlässlich der nachfolgend genannten Ereignisse wurde per Freigabeverordnung geregelt, dass der Erdölbevorratungsverband vorübergehend geringere Mengen als Vorrat zu halten hat, als für den jeweiligen Zeitraum nach dem Gesetz vorgeschrieben war:

- Plant die Bundesregierung, Änderungen anzustoßen hinsichtlich der steuerlichen Ausnahmeregelungen des Erdölbevorratungsverbands im Hinblick auf die Gewerbesteuer gemäß § 3 Nummer 1 GewStG? 13. Plant die Bundesregierung, Änderungen anzustoßen hinsichtlich der steuerlichen Ausnahmeregelungen des Erdölbevorratungsverbands im Hinblick auf die Körperschaftsteuer gemäß § 2 Absatz 1 ErdölBevG i. d. F. v. 8. Dezember 1987?

Die Fragen 12 und 13 werden gemeinsam beantwortet. Die Bundesregierung plant in Bezug auf die Steuerbefreiung des Erdölbevorratungsverbands keine inhaltlichen Änderungen bei § 3 Nummer 1 des Gewerbesteuergesetzes und § 5 Absatz 1 Nummer 1 des Körperschaftsteuergesetzes. - Welche Auswirkungen hatten die niedrigen Pegelstände deutscher Flüsse im Herbst 2018 auf die Arbeit und Einnahmen des Zolls (bitte nach Bundesländern aufgliedern)?

Auswirkungen der niedrigen Pegelstände auf die Arbeit und Einnahmen des Zolls sind aus den vorliegenden Daten nicht erkennbar.

->Quellen: